Privathaftpflichtversicherung

Wenn Unanchtsamkeit teuer wird

JETZT online vergleichen, clever gespart & bestens versichert

Sie wollten TOP-Leistungen zu einem fairen Preis? Dann setzen Sie auf die Experten von G&P

100% kostenfreie Tarifvergleiche

Vergleiche über 185 Gesellschaften mit 536 Tarifen

schneller & übersichtlicher Vergleich

sicher & ganz bequem online abschließen

Privathaftpflicht

Wenn Unanchtsamkeit teuer wird

JETZT online vergleichen, clever gespart & bestens versichert

100% kostenfreie Tarifvergleiche

Vergleiche 185 Versicherer mit 443 Tarifen

schnell & übersichtlich

sicher & bequem online abschließen

Wieso eine Privathaftplichtversicherung?

Oft reicht ein kleiner Augenblick der Unaufmerksamkeit, und schon ist ein Missgeschick entstanden: Beim überqueren der Straße übersehen Sie einen Radfahrer, dieser muss ausweichen, stürzt und verletzt sich schwer. Gerade Personenschäden können sehr teuer werden. Im schlimmsten Fall müssen Sie Ihr Leben lang zahlen.

Die Haftung ist eine gesetzliche Pflicht daher wird Sie auch als Haftpflichtversicherung bezeichnet.

Die Privathaftpflichtversicherung zahlt Schäden, die Sie verursacht haben

Nach deutschen Gesetzt gilt: Verursachen Sie einen Schaden und jemand fordert von Ihnen eine Entschädigung, dann wäre dies ein Fall für die Privathaftpflicht.

„Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus resultierenden Schadens verpflichtet“ (§ 823 BGB).

Die Gefahr, im täglichen Leben Schaden anzurichten, ist immer gegeben. Gerade dann, wenn Personen geschädigt werden, können extrem hohe Schadenersatzforderungen auf Sie zukommen.

Was ist versichert?

Grundsätzlich sind das alle Sach-, Personen- & Vermögensschäden, die Sie oder eine mitversicherte Person einem Dritten fahrlässig zufügt.

Versichern können Sie zusätzlich Ihren Ehepartner, Lebenspartner oder Partner in häuslicher Gemeinschaft und Ihre Kinder – sofern diese unverheiratet und minderjährig sind.

Für wen ist die Privathaftpflicht sinnvoll?

Die private Haftpflichtversicherung ist eine der wichtigsten Versicherungen für Privatpersonen. Als Basisversicherung für Jedermann wirklich sinnvoll und wichtig. Ohne Privathaftpflicht haften Sie mir Ihrem privaten Vermögen.

Wieso eine Privathaftpflicht-versicherung?

Oft reicht ein kleiner Augenblick der Unaufmerksamkeit, und schon ist ein Missgeschick entstanden: Beim überqueren der Straße übersehen Sie einen Radfahrer, dieser muss ausweichen, stürzt und verletzt sich schwer. Gerade Personenschäden können sehr teuer werden. Im schlimmsten Fall müssen Sie Ihr Leben lang zahlen.

Die Haftung ist eine gesetzliche Pflicht daher wird Sie auch als Haftpflicht bezeichnet.

Die Haftpflicht zahlt Schäden, die Sie verursacht haben

Nach deutschen Gesetzt gilt: Verursachen Sie einen Schaden und jemand fordert von Ihnen eine Entschädigung, dann wäre dies ein Fall für die Privathaftpflicht.

„Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus resultierenden Schadens verpflichtet“ (§ 823 BGB).

Die Gefahr, im täglichen Leben Schaden anzurichten, ist immer gegeben. Gerade dann, wenn Personen geschädigt werden, können extrem hohe Schadenersatzforderungen auf Sie zukommen.

Was ist versichert?

Grundsätzlich sind alle Sach-, Personen- & Vermögensschäden, die Sie oder eine mitversicherte Person einem Dritten fahrlässig zufügt.

Versichern können Sie zusätzlich Ihren Ehepartner, Lebenspartner oder Partner in häuslicher Gemeinschaft und Ihre Kinder – sofern diese unverheiratet und minderjährig sind.

Für wen ist die Privathaftpflicht sinnvoll?

Die private Haftpflichtversicherung ist eine der wichtigsten Versicherungen für Privatpersonen. Als Basisversicherung für Jedermann wirklich sinnvoll und wichtig. Ohne Privathaftpflicht haften Sie mir Ihrem privaten Vermögen.

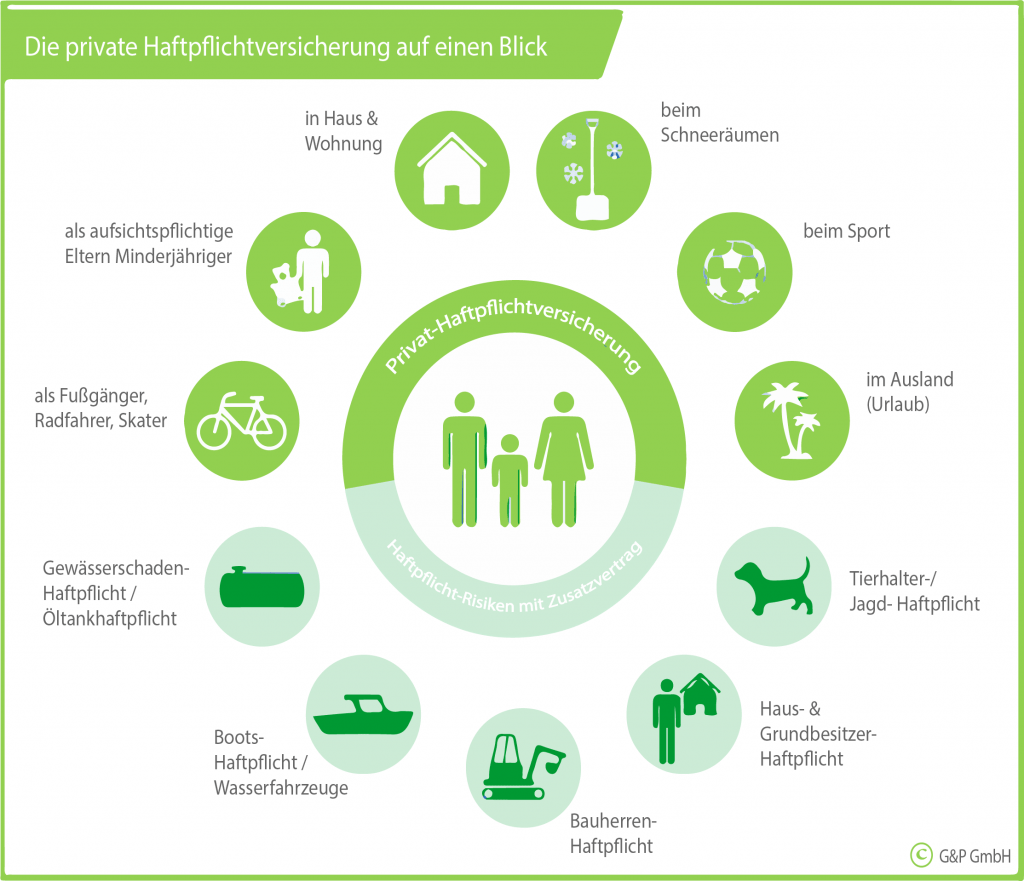

Wann leistet die Privathaftpflichtversicherung?

Wann leistet die Privathaftpflicht?

Eine private Haftpflichtversicherung schützt Sie unter anderem in diesen Situationen:

Sachschaden

Beispiel

Sie treffen sich im Freien mit einem guten Bekannten. Dieser zeigt Ihnen seine neues Errungenschaft. Als Sie sein neues Smartphone betrachten, fällt es Ihnen auf den Kiesboden – im Display entsteht ein Bruchschaden.

Schaden ca. 500,- €

Die Privathaftpflicht erstattet die Kosten für eine Reparatur oder für ein Ersatzgerät.

Personenschaden

Beispiel

Als Sie eine Straße überqueren möchten, übersehen Sie, dass sich ein Motorradfahrer schnell nähert. Aufgrund eines Ausweichmanövers stürzt dieser unglücklich & bricht sich das Bein.

Schaden ca. 45.000,- €

Die private Haftpflichtversicherung kommt für die Krankenhaus- & Haushaltsführungskosten sowie Schmerzensgeld auf.

Sachschaden

Beispiel

Wenn Sie in einer Wohnung eines Mehrfamilienhauses wohnen und den Haustürschlüssel verlieren. Damit niemand unbefugtes ins Haus eindringen kann, muss die zentrale Schließanlage ausgetauscht werden.

Schaden ca. 1.600,- €

Die Privathaftpflicht übernimmt – je nach Tarif und Leistungsumfang – die Kosten für den Austausch der Schließanlage

Die Privathaftpflichtversicherung nützt Ihnen auf weitere Arten:

Die Privathaftpflicht-versicherung nützt Ihnen auf weitere Arten:

Ihre Privathaftpflichtversicherung prüft, ob Sie einen Schaden tatsächlich verursacht haben und ob die Schadenersatzforderungen durch die „geschädigte Person“ gerechtfertigt sind oder nicht.

Wenn nein, weist Ihre Versicherung für Sie die Forderungen zurück.

Was ist in einer Privathaftpflicht enthalten und wann benötigt man zusätzlichen Schutz?

inklusive

Zusatzleistung (bzw. eigenständige Verträge notwendig)

Was ist in einer Privathaftpflicht enthalten und wann benötigt man zusätzlichen Schutz?

inklusive

Zusatzleistung (bzw. eigenständige Verträge notwendig)

Ist mein (Ehe-)Partner und/oder meine Kinder automatisch mitversichert?

Ist mein (Ehe-)Partner und/oder meine Kinder automatisch mitversichert?

Bei einem Single-Tarif sind die Partner und Kinder nicht automatisch versichert. Allerdings können Sie sie in den Tarif mit aufnehmen (auch nachträglich noch möglich). Falls Sie bereits einen Vertrag haben, sehen Sie bitte darin nach, ob hier ein Single-Tarif oder ein Familientarif versichert gilt. Grundsätzlich lässt sich eine Privathaftpflichtversicherung wie folgt abschließen:

Single (ohne Kinder): wenn Sie nur sich selbst absichern möchten

Alleinerziehend (Single mit Kinder): wenn Sie sich & Ihr(e) Kind(er) versichern möchten

Paare: wenn Sie sich & Ihren Partner(-in) versichern möchten

Familie: wenn Sie sich, Ihren Partner(-in) & Ihr(e) Kind(er) versichern möchten

Single (ohne Kinder)

Alleinerziehend (Single mit Kind(er)

Paare: (Sie & Partner/-in)

Familie: (Sie, Partner/-in & Kinder)

Hinweise zur privaten Haftpflichtversicherung?

Hinweise zur privaten Haftpflichtversicherung?

Zahlt meine Haftpflicht meine eigenen Schäden?

Jeder dritte in Deutschland besitzt keine private Haftpflichtversicherung. So ist die Wahrscheinlichkeit, dass es zu einem Forderungsausfall kommt, also gut möglich.

Tritt so ein Fall ein, gehen Sie vor Gericht um Ihre Schadenersatzforderungen durchzusetzen. Dort muss festgestellt werden, dass der Verursacher zahlungsunfähig ist. Im Anschluss reichen Sie das Urteil bei Ihrer Haftpflichtversicherung ein um die Entschädigungsleistung zu erhalten.

Sie helfen! Dabei geht etwas kaputt. Zahlt meine Privathaftpflichtversicherung?

Wer kennt es nicht? Sie möchten bei einem Umzug eines Freundes helfen und dabei geht etwas kaputt. Dies fällt im Versicherungsjargon unter sogenannte Gefälligkeitsschäden.

Prinzipiell heißt es, wenn Sie jemandem helfen möchten, also einen Gefallen tun, können Sie für entstehende Schäden die Sie verursacht haben, nicht haftbar gemacht werden.

Nun möchte man allerdings nicht, dass der Freund neben dem Umzugskosten auch noch die Kosten für den Schaden selbst tragen muss.

Bei vielen Produkten der verschiedenen Anbieter gelten Gefälligkeitsschäden mitversichert. Bei einem Neuabschluss achten Sie bitte im Leistungsvergleich darauf, dass diese wichtigen Punkte mitversichert gelten.

Meist lohnt es sich, für wenige Euro im Jahr mehr zu bezahlen. Denn schon für einen relativ geringen Jahresbeitrag leistet die Haftpflichtversicherung eine ganze Menge. Wenn Sie sich schon versichert, dann richtig!

Welche Versicherungssummen sollten Sie nehmen?

In der Regel begleichen Sie kleinere Schäden bis ca. 100,- € von Ihrem eigenen Geld.

Für größere Sach- oder gar Personenschäden sind mit Summen in Millionenhöhe zu rechnen. Daher empfehlen wir Ihnen eher eine höhere Versicherungssumme z.B. von c. a. 50 Mio. € zu wählen, vor allem weil es sich nicht wesentlich auf Ihren Versicherungsbeitrag auswirkt.

Was ersetzt die Haftpflichtversicherung?

Ihre Privathaftpflichtversicherung ersetzt keine Neuanschaffungskosten. Sie ersetzt die beschädigte Sache zu dem Wert, zu dem es unmittelbar vor dem Schadeneintritt Wert gewesen wäre.

Ein Beispiel:

MacBook eines Bekannten umgeschmissen. Totalschaden.

Das Notebook war voll funktionsfähig, aber schon 5 Jahre alt.

Ihre Privathaftpflicht bezahlt Ihrem Bekannten nicht den Anschaffungspreis von vor 5 Jahren, sondern nur den Gegenwert eines 5 Jahre alten MacBooks.

Zahlt meine Haftpflicht, wenn ich Schlüssel verliere?

Dies können wir leider nicht pauschal beantworten. Es kommt auf Ihren geschlossenen Vertrag und die Details des Vertrages Ihrer Privathaftpflichtversicherung an.

Außerdem sind die Entschädigungsleistungen für den Austausch der Schließanlagen begrenzt. Meistens wird der Vertrag mit Schlüsselverlust mit einer zusätzlichen Selbstbeteiligung abgeschlossen.

Wir können das gerne für Sie prüfen, kommen Sie dazu bitte einfach auf uns zu!

Greift meine Haftpflichtversicherung im Ausland?

Wenn Sie im Urlaub oder auf Dienstreise sind, kann es passieren, dass Sie versehentlich einen Schaden verursachen. Ihre private Haftpflichtversicherung stärkt Ihnen auch hier den Rücken und begleicht diese Schäden.

Kann ich meine Haftpflichtversicherung von der Steuer absetzen?

Falls eine abgeschlossene Versicherung zur Vorsorge (wie z.B. Kranken- oder Lebensversicherung) oder dem Erhalt Ihres Vermögens dient, können diese Versicherungsverträge von der Steuer abgesetzt werden.

Ja, so können Sie also auch Ihre Privathaftpflichtversicherung von der Steuer absetzen. Sie können in der Regel, alle Arten von Haftpflichtverträgen steuerlich absetzen:

Privathaftpflicht, Tierhalterhaftpflicht, Jagdhaftpflicht, Bauherrenhaftpflichts, Gewässerhaftpflicht, sowie Bootshaftpflicht usw.

(FAQ) Häufige Fragen zur Privathaftpflichtversicherung

- Eigenschäden, das heißt Schäden, die sie sich Selbst, oder Ihrem Eigentum selbst zugefügt haben oder auch mitversicherte Personen

- vorsätzlich herbeigeführte Schäden

- Schäden, die Ihr Hund oder Pferd verursacht haben (Tierhalterhaftpflicht erforderlich)

- Schäden, die durch den Gebrauch eines Kraft-, Luft- oder Wasserfahrzeugs entstehen (außer kleine Modellfahrzeuge)

Der Abschluss einer privaten Haftpflichtversicherung ist - im Gegensatz zur Kfz-Versicherung für Autobesitzer - nicht gesetzlich vorgeschrieben. Wie wir bereits oben beschrieben haben, ist diese jedoch für absolut jede Privatperson sinnvoll. Eine günstige und dennoch leistungsstarke private Haftpflichtversicherung finden Sie schnell und unkompliziert mit unserem Online Vergleichsrechner. Unser Rechner ist einfach zu bedienen, der Vergleich ist für sie kostenlos & schnell durchgeführt. Haben Sie einen geeigneten Anbieter gefunden, können Sie diesen auf Wunsch direkt online beantragen. Alternativ können wir Ihnen selbstverständlich auch gerne ein unverbindliches Angebot zukommen lassen.

Eine gute Privathaftpflichtversicherung zeichnet sich durch mehrere Merkmale aus. Wichtig ist jedoch, dass die Versicherungssumme (auch Deckungssumme) nicht zu niedrig ist. Wir empfehlen mindestens eine Deckungssumme von 10. Mio. € abzuschließen oder gar höher.

Sowie diverse Zusatzleistungen wie, Schlüsselverlust, Forderungsausfalldeckung, Schäden durch deliktunfähige Kinder, Gefälligkeitsschäden, Mietsachschäden ect. Nutzen Sie dazu doch ganz einfach im Onlinerechner unsere "Vergleichen" Option. Hier können Sie Ihre Wunschtarife miteinander vergleichen und prüfen, ob die oben beschriebenen Leistungen enthalten sind.

In unserem Privathaftpflicht Vergleich sehen Sie anhand von Leistungspunkten sofort in der Gesamtübersicht, wie gut der jeweilige Tarif der angebotenen Gesellschaft ist.

Der frühestmögliche Beginn für Ihren Versicherungsschutz ist der Tag nach Antragseingang. Wenn Sie heute einen Antrag stellen, kann Ihr Versicherungsschutz bereits morgen beginnen. Wann Ihr Versicherungsschutz beginnen soll, bestimmen Sie natürlich selbst. Geben Sie einfach bei der Antragsstellung das gewünschte Datum an. Sobald die Versicherung Ihren Antrag annimmt, besteht Versicherungsschutz ab dem gewünschten Datum.

Nein! Es gibt keine Wartezeiten in der Haftpflichtversicherung.

Eine Privathaftpflichtversicherung übernimmt die Kosten bei Personen-, Sach- und Vermögensschäden, die Sie Dritten zufügen. Neben diesem Basis-Schutz gibt es etliche "Leistungserweiterungen" die in leistungsstarken Tarifen meist bereits enthalten sind.

- Ausfalldeckung

- Schlüsselversicherung

- Gefälligkeitsschäden

- Mietsachschäden

- Ehrenamtliche Tätigkeit

Manche Haftpflichtversicherungen bieten eine sogenannte Best-Leistungs-Garantie an. Das heißt, wenn Sie nachweisen können, dass eine andere Versicherung in diesem Schadenfall gezahlt hätte, gelten die Leistungen des anderen Versicherers auch für Ihren Vertrag.

Durch die Best-Leistungs-Garantie heben Sie Ihren Versicherungsschutz auf das höchste Niveau, das es in Deutschland aktuell gibt.

Trotz aller Vorzüge hat die Beste-Leistungs-Garantie auch Grenzen. Es gelten meist folgende Einschränkungen:

- Die Best-Leistungs-Garantie gilt nicht für Schäden, die über die gesetzliche Haftpflicht hinausgehen, also z.B. nicht für Schäden durch deliktunfähige Kinder. Um auch in solchen Fällen abgesichert zu sein, muss in Ihrem Vertrag dies mitversichert gelten.

- Die vereinbarte Deckungssumme/Versicherungssumme bleibt wie Sie es beantragt haben.

- Die Garantie gilt nicht für im Ausland verursachte Schäden, vorsätzlich verursachte Schäden sowie Eigenschäden

- Leistungen in Zusammenhang mit dem Gebrauch von versicherungspflichtigen Fahrzeugen bleibt ausgeschlossen

- Außerdem Haftpflichtansprüche aus Tätigkeiten und Hobbys, die separat versichert werden müssen (z.B. Berufs-, Betriebs- und Diensthaftpflicht- sowie Jagdhaftpflichtversicherung.

Eine private Haftpflichtversicherung hat 2 grundlegende Funktionen: Zum einen schützt Sie Sie bei berechtigten Schadenersatzanforderungen. Zum anderen wehrt sie unberechtigte Ansprüche gegen Sie ab. Falls es nötig ist, geht die Versicherung gegen unberechtigte Forderungen auch für Sie vor Gericht. Dabei trägt die Gesellschaft alle gerichtlichen und außergerichtlichen Kosten. Daher spricht man dabei auch von einem passiven Rechtsschutz, der jedoch nicht mit einer Rechtsschutzversicherung zu verwechseln ist.

Privathaftpflicht Vergleich

Privathaftpflicht Vergleich

Die Angebote von den Versicherern zu einer Privathaftpflichtversicherung ist wirklich sehr groß. Die Suche nach einer passenden privaten Haftpflicht muss jedoch nicht langwierig und beschwerlich sein! Welcher Anbieter garantiert Ihnen einen klasse Schutz mit einem guten Preis-/ Leistungsverhältnis? Durch unseren kostenlosen und unverbindlichen Privathaftpflicht Vergleich erhalten Sie ein Versicherungsprodukt welches auf Ihre Bedürfnisse zugeschnitten ist. Wir schaffen neben der großen Vielzahl von 443 Tarifen eine gute Preisübersicht mit Vergleichsoptionen.

Mit unserem Privathaftpflicht Vergleich erhalten Sie nicht nur einen optimalen Versicherungsschutz, sondern können aufgrund der großen Anzahl an Anbietern auch das optimale Sparpotenzial von bis zu 90% realisieren. Welche Tarifoptionen zu der höchsten Ersparnis führt, können Sie ganz einfach mit unserem Privathaftpflicht-Vergleichsrechner ermitteln. So können Sie mit wenigen Klicks Ihren Wunschtarif finden. Im Handumdrehen können Sie direkt aus dem Vergleich Ihre neue Privathaftpflicht-Police online beantragen. Überzeugen sich sich selbst von unserer Servicequalität!

Wir sind digital, smart & ausgezeichnet

Wir sind ausgezeichnet

Weitere Vorteile für unsere Kunden

Weitere Vorteile für unsere Kunden

Persönliche Ansprechpartner

Sie haben einen persönlichen Ansprechpartner bei G&P der Ihnen mit Rat & Tat zur Seite steht

via Internet von überall aus

Durch unseren 24/7 Onlineservice können Sie jederzeit und von jedem Endgerät aus Ihre Versicherung vergleichen und rund um die Uhr einen Schaden melden

Kundenzufriedenheit

Wir bieten Ihnen moderne Produkte mit schnellen Prozessen und zuverlässigen Service aus einer Hand

Das könnte Sie auch interessieren

Hausratversicherung

Der Schutz für Wohnung, Möbel & Co

Kostenlos vergleichen

Günstige Tarife im Vergleich

vergleichen Sie 422 Tarife

Tarife ohne Selbstbeteiligung

Bis zu 950,- € sparen

Kostenlos vergleichen

vergleichen Sie sagenhafte 803 Tarife

schnell & übersichtlich

sicher & ganze bequem online wechseln

Rechtsschutzversicherung

Gelassen & entspannt auch vor Gericht

Kostenlos vergleichen

Günstige Tarife im Vergleich

Tarife ohne Selbstbeteiligung

Unterstützung bei Rechtsstreit

Das könnte Sie auch interessieren

Der Schutz für Wohnung, Möbel & Co.

Kostenlos vergleichen

Günstige Tarife im Vergleich

Tarife ohne Selbstbeteiligung

Auto Versicherung

Größter Kfz Vergleich Deutschlands

Bis zu 950,- € sparen

vergleichen Sie 803 Tarife

Kostenlos & unverbindlich

Schnell & übersichtlich

Rechtsschutzversicherung

Gelassen & entspannt auch vor Gericht

Kostenlos vergleichen

Günstige Tarife im Vergleich

Unterstützung im Rechtsstreit

Alle Angaben sind gewissenhaft recherchiert und zusammengestellt. Die G&P GmbH übernimmt jedoch keine Garantie und Haftung für die Aktualität, Vollständigkeit und Richtigkeit der bereitgestellten Informationen.

Sie haben noch weitere Fragen?

Sie erreichen uns von Montag bis Freitag von 09:00 bis 17:00 Uhr.

zu teuer versichert?

Mit unserem kostenlosen Beitrags-Check überprüfen wir Ihre bestehenden Versicherungen & zeigen Ihnen Sparpotenzial und Optimierungsmöglichkeiten

Sie haben noch weitere Fragen?

G&P Expertenberatung Mo. – Fr. von 09:00 bis 17:00 Uhr.

zu teuer versichert?

Mit unserem Beitrags-Check überprüfen wir Ihre bestehenden Versicherungen & zeigen Ihnen Ihr Sparpotenzial auf.