Hausratversicherung

Wichtig für jeden Haushalt!

JETZT online vergleichen, clever gespart & bestens versichert

Sie wollten TOP-Leistungen zu einem fairen Preis? Dann setzen Sie auf die Experten von G&P

100% kostenfreie Tarifvergleiche

Vergleiche über 180 Gesellschaften mit 422 Tarifen

schneller & übersichtlicher Vergleich

sicher & ganz bequem online abschließen

Hausrat

Wichtig für jeden Haushalt!

JETZT online vergleichen, clever gespart & bestens versichert

100% kostenfreie Tarifvergleiche

Vergleiche 180 Versicherer mit 422 Tarifen

schnell & übersichtlich

bequem online abschließen

Wieso eine Hausratversicherung?

Auch in der sichersten Wohnung sind Schäden durch Feuer, Leitungswasser, Sturm, Hagel oder Einbruchdiebstahl nicht vollkommen vermeidbar. Neben den Kosten für die Wiederbeschaffung von Einrichtung, Kleidung, elektronischen Geräten und alltäglichen Gebrauchsgegenständen, können auch noch Kosten z.B. für Unterbringung im Hotel auf Sie zukommen.

Diese Schäden bezahlt Ihre Hausrat

Einheitlicher Standardschutz bei der Hausratversicherung. Das Grundpaket der Hausratversicherung übernimmt Schäden an Ihrem Hausrat (z.B. in Ihrer Wohnung, oder Ihr Haus, im Keller, Terrasse, Garage oder Anbauten. Wichtig ist, dass die Gegenstände privat genutzt werden.

Die Hausrat bezahlt alle Schäden die durch:

Feuer-/Brandschäden, Blitzschlag

Leitungswasserschäden

Sturm-/Hagelschäden

Einbruchdiebstahl, Vandalismus nach einem Einbruch, Raub

entstanden sind. Im Versicherungschinesisch wird dies auch als „Versicherte Gefahren“ bezeichnet.

Die Gefahr, im täglichen Leben solche Schäden zu erleiden, ist immer gegeben.

Diese Gefahren können zusätzlich/optional versichert werden:

Fahrradiebstahl

Elementarschäden

Glasbruch

Wieso eine Hausratversicherung?

Diese Schäden bezahlt Ihre Hausrat

Einheitlicher Standardschutz bei der Hausratversicherung. Das Grundpaket der Hausratversicherung übernimmt Schäden an Ihrem Hausrat (z.B. in Ihrer Wohnung, oder Ihrem Haus, im Keller, Terrasse, Garage oder Anbauten). Wichtig ist, dass die Gegenstände privat genutzt werden.

Die Hausratversicherung bezahlt alle Schäden die durch:

Feuer-/Brandschäden, Blitzschlag

Sturm-/Hagelschäden

Leitungswasserschäden

Einbruchdiebstahl, Vandalismus nach einem Einbruch, Raus

entstanden sind. Im Versicherungschinesisch wird dies auch als „Versicherte Gefahren“ bezeichnet.

Die Gefahr, im täglichen Leben solche Schäden zu erleiden, ist immer gegeben.

Muss zusätzlich versichert werden:

Fahrraddiebstahl

Wenn Ihr Fahrrad aus dem Hausflur, der Wohnung, Ihrem Keller oder auf dem dazugehörigen Grundstück gestohlen wird, übernimmt Ihre Hausratversicherung den Schaden bis zu der Höhe die Sie individuell vereinbart haben.

WICHTIG: Voraussetzung dafür ist es, dass Ihr Fahrrad angeschlossen war oder sich in einem verschlossenen Raum befunden hat.

Falls Ihr Fahrrad unterwegs gestohlen wurde, ist dies unter Umständen nicht über Ihre normale Hausratversicherung abgedeckt – gute Gesellschaften bieten Ihnen auch hier Versicherungsschutz – sondern muss über einen eigenen Vertrag Fahrradversicherung versichert werden.

Elementarschäden

Ist in Ihrer Region schon einmal ein Erdbeben, Lawinen, Starkregen, Hochwasser, Erdsenkungen oder Schneelast entstanden. Dann sollten Sie in jedem Fall gut über eine Elementarschadendeckung in Ihrer Hausratversicherung

nachdenken.

Auch in Deutschland kommt es durch den Klimawandel vermehrt zu Überschwemmungen, sogar in Gebieten, die eher nicht dafür bekannt sind.

Sind in Ihrer Gegend solche Ereignisse bekannt, kann der Einschluss von Elementarschäden aufgrund der Gefährdungslage sehr teuer, oder gar nicht abgeschlossen werden.

Da die Schäden- oder auch Folgeschäden von solchen Naturereignissen (Katastrophen) oft sehr hoch sind, empfiehlt sich der Abschluss trotzdem.

Glasbruch

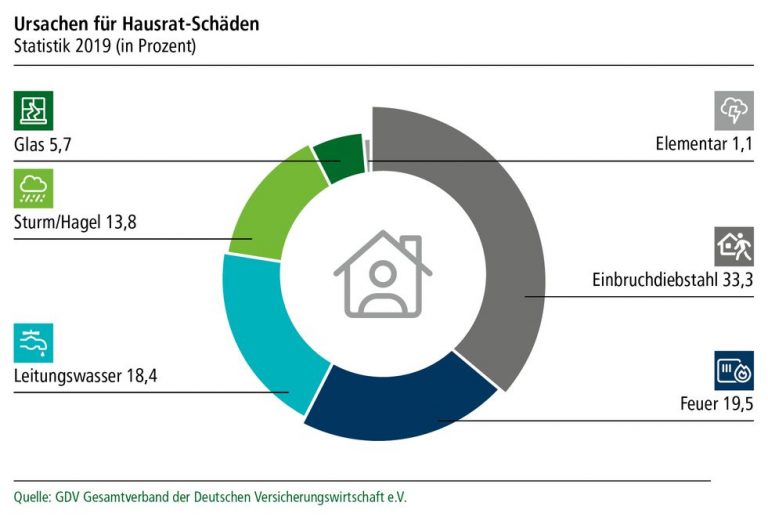

Wofür wird die Hausratversicherung am häufigsten in Anspruch genommen?

inklusive: Feuer, Leitungswasser, Sturm/Hagel Einbruchdiebstahl

Zusatzleistung: Glas, Elementarschäden, Unbenannte Gefahren

Wofür die Hausratversicherung am häufigsten in Anspruch genommen wird?

inklusive: Feuer, Leitungswasser, Sturm/Hagel Einbruchdiebstahl

Zusatzleistung: Glas, Elementarschäden, Unbenannte Gefahren

Das sollten Sie über die Hausratversicherung wissen

Hinweise zur Hausratversicherung?

Wie ermittle ich die Versicherungssumme?

Wie viel Geld bräuchten Sie, um jetzt alles neu zu kaufen?

Damit Ihnen dieser Aufwand erspart bleibt, haben Versicherungsgesellschaften das zweite Modell definiert. Dieser eignet sich bei einem „normalen Haushalt„. Hier kann als grober Richtwert von ca. 650 € pro Quadratmeter ausgegangen werden. Wird eine Versicherungssumme mit dieser Quadratmeterpauschale ermittelt, verzichtet der Hausratversicherer in der Regel auf Leistungskürzungen aufgrund einer eventuellen Unterversicherung.

Im Schadenfall bekommen Sie dann den Schaden erstattet, ohne das der Versicherer prüft, ob eine Unterversicherung vorliegt und mehr Wert vorhanden ist, als Sie angegeben haben. Der Schaden wird ungeachtet davon maximal bis zur vereinbarten Summe bezahlt.

Für Wertsachen wie Bargeld, Schmuck oder auch Sachen aus Gold oder Platin gilt zudem meist eine Höchstversicherungssumme, für den Fall dass diese Gegenstände außerhalb von anerkannten und verschlossenen Wertschutzschränken aufgehoben werden.

Erinnerung: Bitte prüfen Sie regelmäßig Ihren Hausrat und passen gegebenenfalls die Summe an. Dabei helfen wir Ihnen natürlich gerne, die Meldung an die Versicherung übernehmen wir!

Umzug?

Äußerst häufiges Thema in Großstädten

Unbedingt auf die Umzugs-Checkliste schreiben:

Hausratversicherung vor dem Umzug über die neue Anschrift informieren. So genießen Sie für einige Zeit (meist 4 Wochen) Versicherungsschutz für beide Wohnungen – sowohl in der Wohnung aus der Sie ausziehen, als auch in der Wohnung die Sie neu beziehen.

Die Umzugsmitteilung nehmen Sie am besten kurz telefonisch vor.

Nach dem Umzug läuft Ihre Hausratversicherung auf der neuen Adresse einfach weiter.

Achtung: Durch den Umzug könnte sich Ihr Beitrag ändern, je nachdem wie Ihre Versicherungsgesellschaft das Risiko an der neuen Adresse kalkuliert hat. Eine höhere Einbruchsgefahr für z.B. zu einem höheren Beitrag.

WICHTIGER HINWEIS: Ihre Hausratversicherung übernimmt keine Schäden beim Transport. Im Schadensfall ist die Transporthaftpflicht des Umzugsunternehmens entscheidend. Beim Umzug mit Privatpersonen sollte eine gute Privathaftpflicht der Umzugshelfer greifen – allerdings nicht während der Fahrt.

Wir sind digital, smart & ausgezeichnet

Wir sind ausgezeichnet

Weitere Vorteile für unsere Kunden

Weitere Vorteile für unsere Kunden

Persönliche Ansprechpartner

Sie haben einen persönlichen Ansprechpartner bei G&P der Ihnen mit Rat & Tat zur Seite steht

via Internet von überall aus

Durch unseren 24/7 Onlineservice können Sie jederzeit und von jedem Endgerät aus Ihre Versicherung vergleichen und rund um die Uhr einen Schaden melden

Kundenzufriedenheit

Wir bieten Ihnen moderne Produkte mit schnellen Prozessen und zuverlässigen Service aus einer Hand

Das könnte Sie auch interessieren

Haftpflichtversicherung

Gut abgesichert bei privaten Haftungsfällen

Kostenlos vergleichen

Günstige Tarife im Vergleich

Tarife ohne Selbstbeteiligung

Bis zu 950,- € sparen

Kostenlos vergleichen

vergleichen Sie sagenhafte 803 Tarife

schnell & übersichtlich

sicher & ganze bequem online wechseln

Rechtsschutzversicherung

Gelassen & entspannt auch vor Gericht

Kostenlos vergleichen

Günstige Tarife im Vergleich

Tarife ohne Selbstbeteiligung

Unterstützung bei Rechtsstreit

Das könnte Sie auch interessieren

Haftpflichtversicherung

Gut abgesichert bei privaten Haftungsfällen

Kostenlos vergleichen

Günstige Tarife im Vergleich

Tarife ohne Selbstbeteiligung

Auto Versicherung

Größter Kfz Vergleich Deutschlands

Bis zu 950,- € sparen

vergleichen Sie 803 Tarife

Kostenlos & unverbindlich

Schnell & übersichtlich

Rechtsschutzversicherung

Gelassen & entspannt auch vor Gericht

Kostenlos vergleichen

Günstige Tarife im Vergleich

Unterstützung im Rechtsstreit

Alle Angaben sind gewissenhaft recherchiert und zusammengestellt. Die G&P GmbH übernimmt jedoch keine Garantie und Haftung für die Aktualität, Vollständigkeit und Richtigkeit der bereitgestellten Informationen.

Sie haben noch weitere Fragen?

Sie erreichen uns von Mo. bis Do. von 09:00 bis 17:00 Uhr.

Freitag von 09:00 bis 16:00 Uhr.

Ihr G&P Experten Team

G&P Versicherungsmakler GmbH